《初级会计实务》重要考点详解:收入核算应设置的会计科目

收入核算应设置的会计科目

为了核算企业与客户之间的合同产生的收入及相关的成本费用,一般需要设置“主业务收入”“其他业务收入”“主营业务成本”“其他业务成本”“合同取得成本”“合同履约成本”“合同资产”“合同负债”等科目。

此外,企业发生减值的,还应当设置“合同履约成本减值准备”“合同取得成本减值准备”“合同资产减值准备”等科目进行核算。

其中:

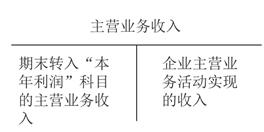

1.“主营业务收入”科目核算企业确认的销售商品、提供服务等主营业务的收入。

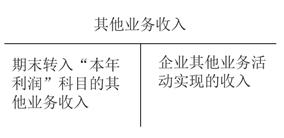

2.“其他业务收入”科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入。

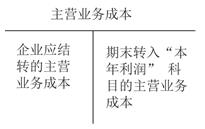

3.“主营业务成本”科目核算企业确认销售商品、提供服务等主营业务收入时应结转的成本。

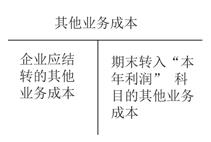

4.“其他业务成本”科目核算企业确认的除主营业务活动以外的其他经营活动所形成的成本,包括出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额、销售材料的成本等。

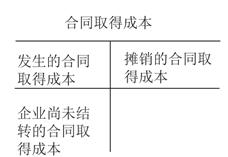

5.“合同取得成本”科目核算企业取得合同发生的、预计能够收回的增量成本。该科目借方登记发生合同取得成本,贷方登记摊销的合同取得成本,期末借方余额反映企业尚未结转的合同取得成本。该科目可按合同进行明细核算。

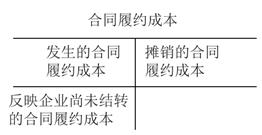

6.“合同履约成本”科目核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照收入准则应当确认为一项资产的成本。

该科目可按合同分别“服务成本”“工程施工”等进行明细核算。

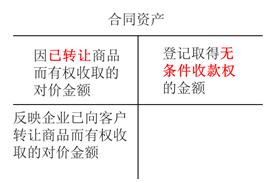

7.“合同资产”科目核算企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素(如履行合同中的其他履约义务)。

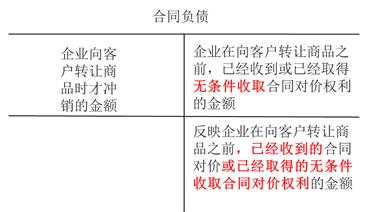

8.“合同负债”科目核算企业已收或应收客户对价而应向客户转让商品的义务。

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|