《初级会计实务》重要考点详解:收入的确认和计量

收入的确认和计量

(一)收入确认的原则

企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

【解释】取得相关商品控制权,是指客户能够主导该商品的使用并从中获得几乎全部经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益。取得商品控制权包括三个要素:

①客户必须拥有现时权利,能够主导该商品的使用并从中获得几乎全部经济利益。

如果客户只能在未来的某一期间主导该商品的使用并从中获益,则表明其尚未取得该商品的控制权。

②客户有能力主导该商品的使用,即客户在其活动中有权使用该商品,或者能够允许或阻止其他方使用该商品。

③客户能够获得商品几乎全部的经济利益。

商品的经济利益是指商品的潜在现金流量,既包括现金流入的增加,也包括现金流出的减少。

【提示】说明的是,本章所称的客户是指与企业订立合同以向该企业购买其日常活动产出的商品并支付对价的一方(买方);所称的商品包括商品和服务。

(二)收入确认的前提条件

企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让商品相关的权利和义务;

(3)该合同有明确的与所转让商品相关的支付条款;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

(三)收入确认和计量的步骤

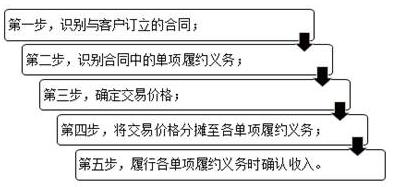

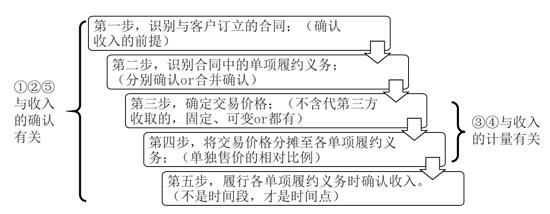

收入确认和计量大致分为五步:

第一步,识别与客户订立的合同;

本章所称合同含义:是指双方或多方之间订立有法律约束力的权利义务的协议,包括书面形式、口头形式以及其他形式。

合同的存在是企业确认客户合同收入的前提,企业与客户之间的合同一经签订,企业即享有从客户取得与转移商品和服务对价的权利,同时负有向客户转移商品和服务的履约义务。

第二步,识别合同中的单项履约义务;

履约义务是指合同中企业向客户转让可明确区分商品或服务的承诺。企业应当将向客户转让可明确区分商品(或者商品的组合)的承诺以及向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺作为单项履约义务。

【举例】企业与客户签订合同,向其销售商品并提供安装服务:

第三步,确定交易价格;

交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。

合同条款所承诺的对价,可能是固定金额、可变金额或两者兼有。

第四步,将交易价格分摊至各单项履约义务;

当合同中包含两项或多项履约义务时,需要将交易价格分摊至各单项履约义务,分摊的方法是在合同开始日,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例,将交易价格分摊至各单项履约义务。通过分摊交易价格,使企业分摊至各单项履约义务的交易价格能够反映其因向客户转让己承诺的相关商品而有权收取的对价金额。

第五步,履行各单项履约义务时确认收入。

当企业将商品转移给客户,客户取得了相关商品的控制权,意味着企业履行了合同履约义务,此时,企业应确认收入。

企业将商品控制权转移给客户,可能是在某一时段内(即履行履约义务的过程中)发生,也可能在某一时点(即履约义务完成时)发生。

企业应当根据实际情况,首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。

【提示】不是时间段,才是时间点。

收入确认和计量大致分为五步:

【提示】需要说明的是,一般而言,确认和计量任何一项合同收入应考虑全部的五个步骤。但履行某些合同义务确认收入不一定都经过五个步骤。

例如,企业按照第二步确定某项合同仅为单项履约义务时,可以从第三步直接进入第五步确认收入,不需要第四步(分摊交易价格)。

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|