《初级会计实务》重要考点详解:留存收益

知识点:留存收益概述

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括企业盈余公积和未分配利润两类。

(一)盈余公积

是指企业按照有关规定从净利润中提取的积累资金,包括法定盈余公积和任意盈余公积。

法定盈余公积:是企业按照规定的比例从净利润中提取的盈余公积。(10%,强制)

任意盈余公积:是指企业按照股东会或股东大会决议提取的盈余公积。(自愿)

【提示】盈余公积是企业的小金库,有国家强制要求存的钱和自愿存的钱。

用途:提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。

(二)未分配利润

是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存企业的、历年结存的利润。

知识点:留存收益的账务处理——利润分配

1. 利润分配概述

利润分配是指企业根据国家有关规定和企业章程、投资者决议等,对企业当年可供分配的利润所进行的分配。

可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

【提示】可以分的所有的钱=当年赚的(赔的)+原来有的+其他

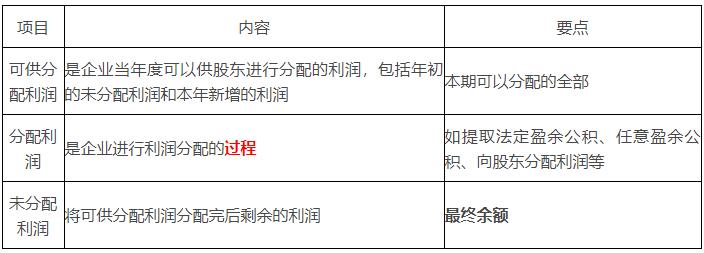

【辨析】可供分配利润、分配利润和未分配利润

【提示】未分配利润=可供分配利润-提取法定盈余公积-提取任意盈余公积-向股东分配利润等

2.利润分配的顺序

(1)提取法定盈余公积

(2)提取任意盈余公积

(3)向投资者分配利润

【提示】先存钱(先提必须提的,再提自愿提的),再分钱。

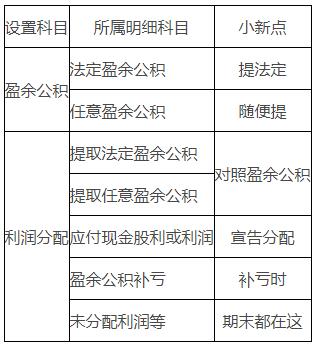

3.设置的科目

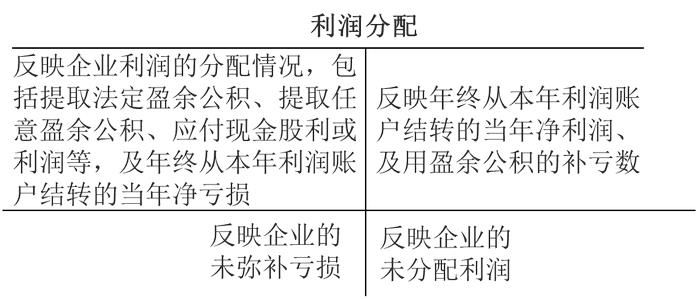

留存收益的核算设置“盈余公积”和“利润分配”科目。

【提示】利润分配中除“未分配利润”明细科目以外的其他明细科目年末无余额。

4.账务处理

顺序:

(1)结转净利润(或亏损);

(2)提取法定盈余公积;

(3)提取任意盈余公积;

(4)按照股东大会的决议,向投资者分配利润;

(5)将利润分配各明细科目“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”余额转入“利润分配——未分配利润”科目;

(6)盈余公积补亏。

展开:

(1)结转净利润(或亏损)

企业应将全年实现的净利润,自“本年利润”科目转入“利润分配——未分配利润”科目。

【提示】税前不亏不可超过5年,税后可以。

【提示】①对于未弥补亏损可以用以后年度实现的税前利润进行弥补,但弥补期限不得超过5年,超过5年以后可以用税后利润弥补,也可以用盈余公积补亏。

②企业用当年实现利润弥补以前年度亏损,不需要单独进行账务处理,“利润分配——未分配利润”科目借贷方自动抵减即可完成。

(2)提取法定盈余公积

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

【提示】年初未分配利润不再提法定盈余公积。(去年已提)

(3)提取任意盈余公积

借:利润分配——提取任意盈余公积

贷:盈余公积——任意盈余公积

(4)按照股东大会的决议,宣告向投资者分配利润

借:利润分配——应付现金股利

贷:应付股利

(5)将利润分配各明细科目“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”余额转入“利润分配——未分配利润”科目

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

——提取任意盈余公积

——应付现金股利

【提示】结转后,“未分配利润”明细科目如为贷方余额,表示累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。

(6)盈余公积补亏

借:盈余公积

贷:利润分配——盈余公积补亏

借:利润分配——盈余公积补亏

贷:利润分配——未分配利润

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|