初级会计《经济法基础》重要考点:企业所得税税收优惠

企业所得税的税收优惠

【提示】我国企业所得税的税收优惠形式包括免税收入、可以减免税的所得、优惠税率、民族自治地方的减免税、加计扣除、抵扣应纳税所得额、加速折旧、减计收入、抵免应纳税额和其他专项优惠政策。

考点:减免税所得(★)

1. 农、林、牧、渔业减、免税所得

(1)企业从事下列项目的所得,免征企业所得税:

①蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;

②农作物新品种的选育;

③中药材的种植;

④林木的培育和种植;

⑤牲畜、家禽的饲养;

⑥林产品的采集;

⑦灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;

⑧远洋捕捞。

(2)企业从事下列项目的所得,减半征收企业所得税:

①花卉、茶以及其他饮料作物和香料作物的种植;

②海水养殖、内陆养殖。

2. 三免三减半政策

(1)企业从事国家重点扶持的公共基础设施项目的投资经营所得,自项目取得第一笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。但是,企业承包经营、承包建设和内部自建自用上述项目的,不得享受上述企业所得税优惠。

(2)企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。

3. 符合条件的技术转让所得

在一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

4. 依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第1年至第2年免征企业所得税,第3年至第5年按照25%的法定税率减半征收企业所得税,并享受至期满为止。(2020年新增)

5. 2019年1月1日至2023年12月31日,经营性文化事业单位转制为企业,自转制注册之日起5年内免征企业所得税。2018年12月31日之前已完成转制的企业,自2019年1月1日起可继续免征5年企业所得税。经营性文化事业单位是指从事新闻出版、广播影视和文化艺术的事业单位。(2020年新增)

考点:低税率优惠(★★)

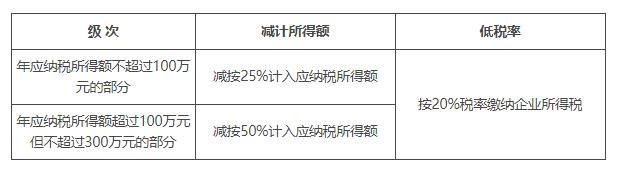

1. 小型微利企业(2020年调整)

(1)小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元3个条件的企业。

(2)具体优惠政策

2. 对国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

3. 技术先进型服务企业税收优惠

对经认定的技术先进型服务企业减按15%的税率征收企业所得税。

考点:加计扣除(★★★)

(一)研发费用(或称“新技术、新产品、新工艺的研究开发费用”)

1. 企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2. 下列行业不适用税前加计扣除政策:

(1)烟草制造业;

(2)住宿和餐饮业;

(3)批发和零售业;

(4)房地产业;

(5)租赁和商务服务业;

(6)娱乐业;

(7)财政部和国家税务总局规定的其他行业。

(二)安置残疾人员所支付的工资

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

考点:减计收入(★)

1. 企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

【经典考题40·判断题】企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,免征企业所得税。( )

【答案】×

【解析】企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,减按90%计入收入总额。

2. 自2019年6月1日起至2025年12月31日,社区提供养老、托育、家政等服务的机构,提供社区养老、托育、家政服务取得的收入,在计算应纳税所得额时,减按90%计入收入总额。(2020年新增)

考点:抵免应纳税额(★★)

企业购置并实际使用规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

【案例】甲企业2019年10月购置环保专用设备用于生产经营并已实际投入使用,取得普通发票上注明金额10万元;当年甲企业经税务机关审核的应纳税所得额为60万元,已知甲企业适用的企业所得税税率为25%。

【解析】甲企业当年实际应缴纳的企业所得税=应纳税所得额×适用税率-抵免税额=60×25%-10×10%=14(万元)。

考点:抵扣应纳税所得额(★)

创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|